2023年推动太阳能发展的关键趋势

根据标准普尔全球的数据,2023 年可再生能源的三大趋势是零部件成本下降、本地化制造业增长和分布式能源的兴起。

标普全球指出,持续的供应链中断、不断变化的可再生能源采购目标以及 2022 年全球能源危机正在塑造今年能源转型的新阶段。

成本动态与瓶颈

在经历了两年的供应链限制影响后,原材料和运输成本在2023年有所下降,全球运费将恢复到疫情前的水平。然而,标普全球指出,这种成本下降并不会立即转化为可再生能源项目总体资本支出的降低。

土地征用和电网互联仍然是该行业面临的最大瓶颈。随着投资者争相在电网容量有限的市场中投入资金,他们为“随时可用”的项目支付了溢价,这无意中推高了开发成本。熟练劳动力的短缺也推高了建设成本。标普全球指出,这些因素加上不断上升的资本成本,可能会阻碍项目资本支出在短期内大幅削减。

模块价格和市场影响

由于多晶硅供应增加,光伏组件价格在2023年初的跌幅快于预期。虽然这可能会降低组件价格,但寻求利润率复苏的制造商可能会抵消涨幅。下游安装商和分销商的利润率预计将有所提高,这可能会降低屋顶太阳能终端用户的成本节约。标普全球强调,公用事业规模的项目开发商将从成本降低中受益更多,预计全球需求将增强,尤其是在成本敏感的新兴市场。

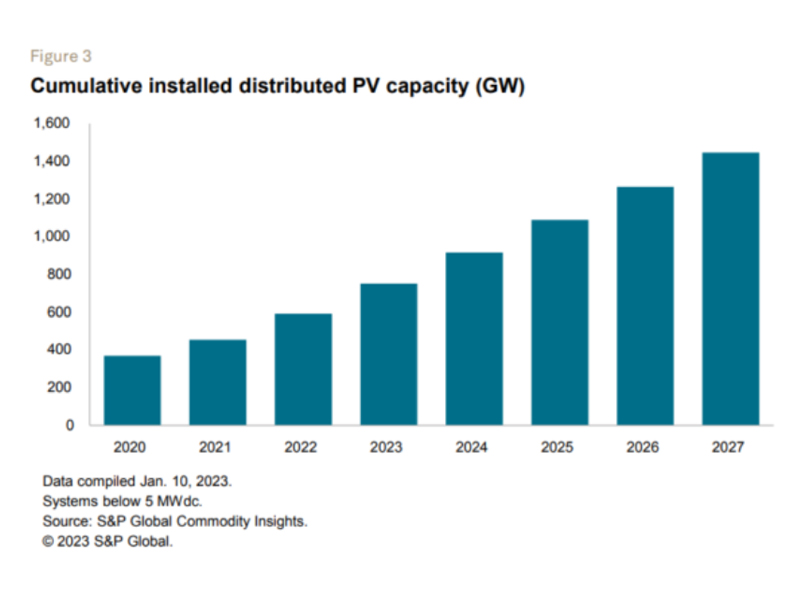

分布式太阳能扩张

2022年,分布式太阳能巩固了其在许多成熟市场中作为主导电力供应的地位。标普全球预计,这项技术将在2023年扩展到新的消费领域和市场。光伏系统将越来越多地与储能系统集成,共享太阳能方案将不断涌现,新的住宅/小型企业项目将获得电网接入。住宅项目仍普遍采用预付款方式,但电力分销商正在推广多元化的融资方式(长期/短期租赁,即电力购买协议)。这些模式在过去十年中在美国得到广泛应用,预计将在全球范围内推广。由于流动性担忧,商业/工业客户也可能更多地采用第三方融资,但标普全球指出,挑战在于如何与信誉良好的承购商签约。

政策支持与制造业转移

政策环境普遍倾向于通过现金补助、增值税减免、退税或保护性关税等方式增加分布式发电。供应链问题和国家安全担忧正在加速太阳能和储能制造的本地化,尤其是在美国和欧洲,减少对进口天然气的依赖已使可再生能源成为这些国家能源战略的核心。美国《通胀削减法案》(IRA)和欧洲的可再生能源欧盟(REPowerEU)等政策正在吸引大量投资进入新的制造产能,这也将促进可再生能源的部署。标普全球预测,到2023年,全球风能、太阳能和电池储能装机容量将达到近500吉瓦,比2022年增长20%以上。

持续的担忧

标普全球表示:“然而,人们仍然担心中国在设备制造业(尤其是在太阳能和电池领域)的主导地位,以及过度依赖单一地区供应所需商品所带来的各种风险。”

留言

中文

中文

支持 IPv6 网络

支持 IPv6 网络