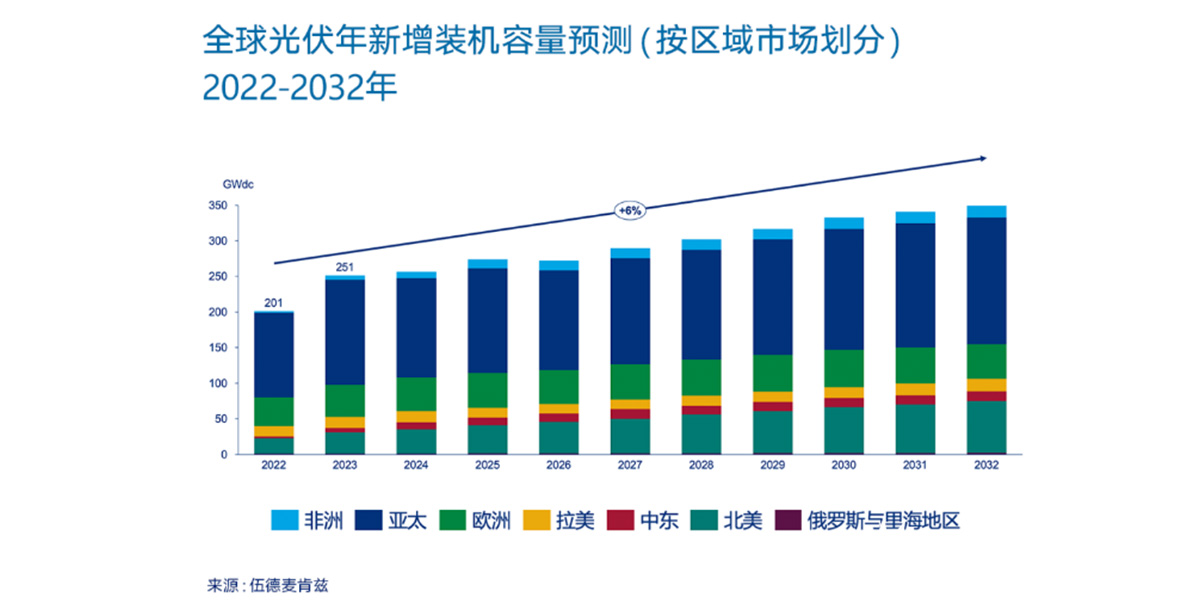

创纪录的全球扩张预测

伍德麦肯兹全球光伏研究团队最近发布了《全球光伏市场展望:2023 年第一季度》,预测 2023 年全球安装量将超过 250 GWdc,同比增长 25%。

中国主导地位巩固

中国将巩固其全球领先地位,新增装机容量超过110吉瓦(占全球总量的40%)。“十四五”期间,中国年装机容量将持续超过100吉瓦,标志着中国进入“百吉瓦时代”。关键驱动因素包括:

• 供应链扩张和模块价格下降

• 风光互补基地一期全面并网

• 集中式光伏安装量预计将超过 52 GWdc

分布式光伏挑战浮现

虽然全国分布式光伏推广政策继续支持增长,但高容量省份(山东、河北)暴露的风险可能会减缓投资:

• 电网限电风险

• 辅助服务成本

这些因素可能会导致2023年分布式安装量下降。

全球政策驱动因素和电网约束

国际增长取决于监管支持:

• 美国通胀削减法案(IRA):3690亿美元用于清洁能源

• 欧盟 REPowerEU:2030 年目标为 750 GWdc

• 德国:计划对光伏/风能/电网提供税收抵免

然而,随着成员国扩大可再生能源规模,电网瓶颈威胁着成熟的欧洲市场(尤其是荷兰)。

长期展望与区域挑战

伍德麦肯兹预测,2022 年至 2032 年全球光伏安装量年均增长率为 6%,到 2028 年北美将超过欧洲。

在拉丁美洲:

• 智利电网延迟导致可再生能源利用不足和电价不理想

• 国家能源委员会启动输电招标和短期市场改革

• 主要市场(例如巴西)面临类似的基础设施挑战

留言

中文

中文

支持 IPv6 网络

支持 IPv6 网络